マイネット(3928)の第3四半期決算発表が11月12日に迫ってきました。

コロナ禍でも業績を伸ばしている企業のひとつですが、今四半期はどのような決算が出るのかは注目です。

そこで、今回のマイネットの決算がどうなるのか、過去の決算発表をもとに調べてみました。

是非ご覧ください。

⇒決算短信の読み方や株式投資の基礎がしっかり学べるファイナンシャルアカデミーの詳細はこちら

マイネット(3928)の決算予想 11月12日第3四半期決算発表予定

【マイネットの概要】

- 時価総額:123億円

- 設立:2006年

- 上場:2015年12月

- 売上高:116.49億円(19.12)/ 115億円(20・12予)

- 営業利益:△774億円(19・12) / 12億円(20・12予)

【特色】事業者から買収や協業で取得したスマホゲームを再生・運営。相互送客ネットワークも展開

【連結事業】ゲームサービス100 <19・12>

【増 額】ゲーム運営は不採算タイトル終了し、36タイトルで利益出す。新規の企業向けAI事業も上乗せ。広告宣伝費、外注費削減も奏功。会社計画は保守的で、営業増益幅一段拡大。21年12月期は既存のゲーム運営は高水準だが新規事業への投資増。

【多角化】フェイスブック上でマルチプレイゲーム提供。情報収集と分析が目的。ゲーム内イラストをグッズ化など5社に提供。

まずは前回の決算発表を見てみましょう。

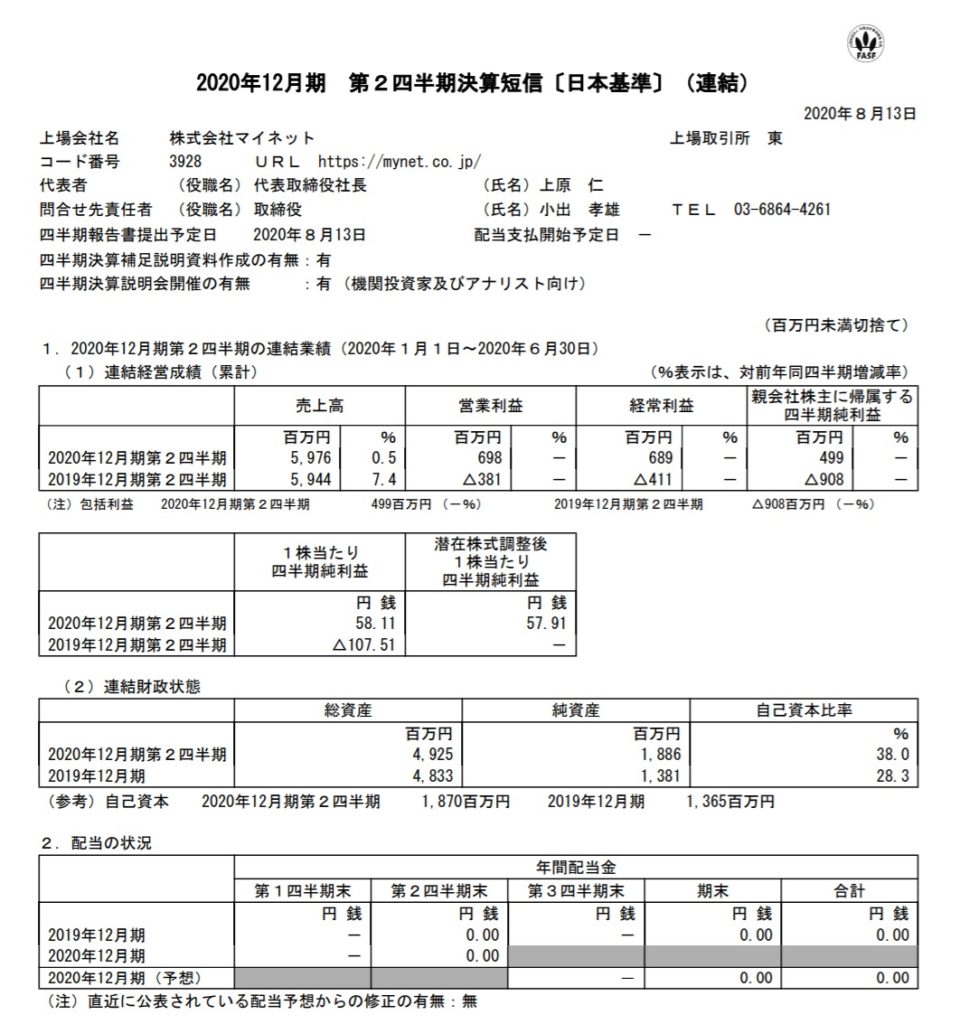

2020年8月13日の第2四半期決算内容

前回発表された第2四半期の決算短信は上記の通り。

会社四季報の予想と比べ、大きく数字を上回っています。

| 売上高 | 営業利益 | 経常利益 | 利益率 | 1株益 | |

| 20.1~6月(実績) | 5,976百万円 | 698百万円 | 689百万円 | 11.7% | 58.11円 |

| 20.1~6月(予想) | 5,500百万円 | 370百万円 | 350百万円 | 6.7% | 29.1円 |

| 20.12(通期予想) | 11,000百万円 | 750百万円 | 700百万円 | 6.8% | 58.1円 |

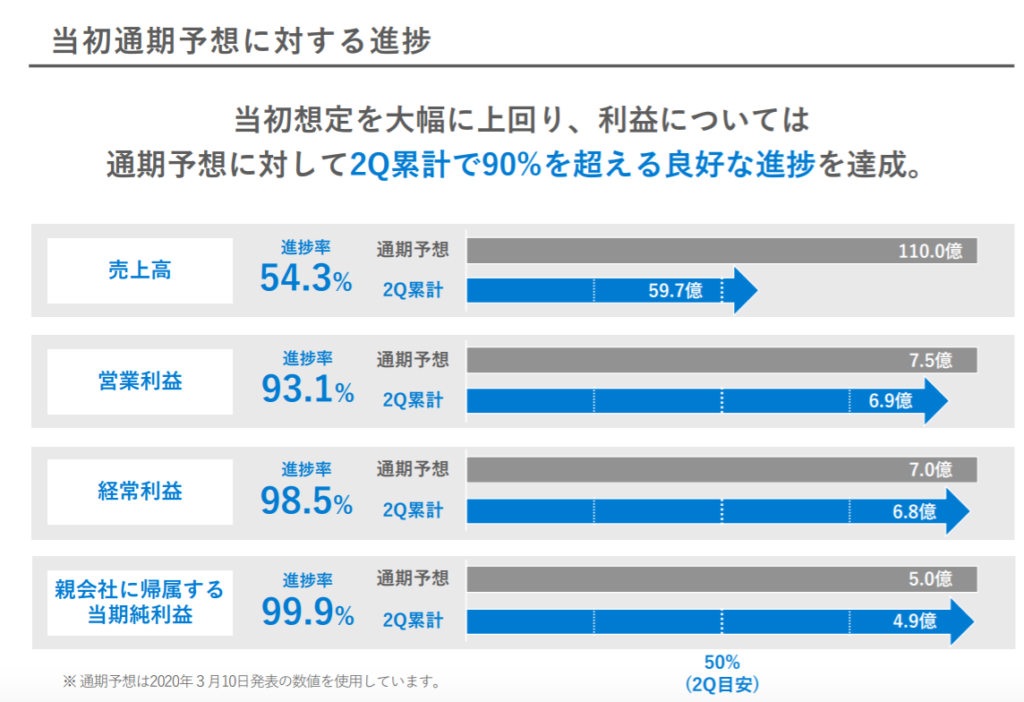

当初の会社四季報予想よりも売上・利益もとに大きく上振れしており、2Qの四季報予想よりも売上高で108.7%、営業利益で188.6%となっています。

また、営業利益の通期進捗率は既に93.1%となっており、かなりのサプライズ決算といってよいでしょう。

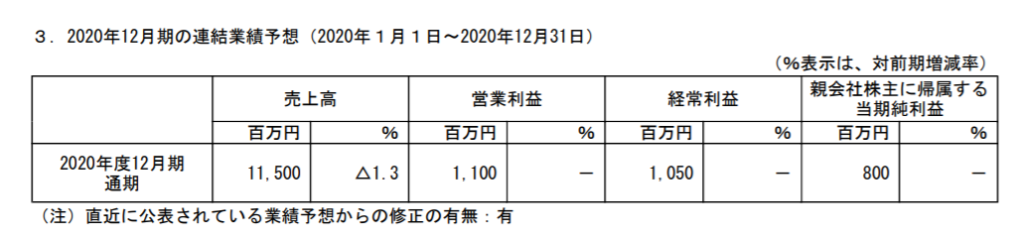

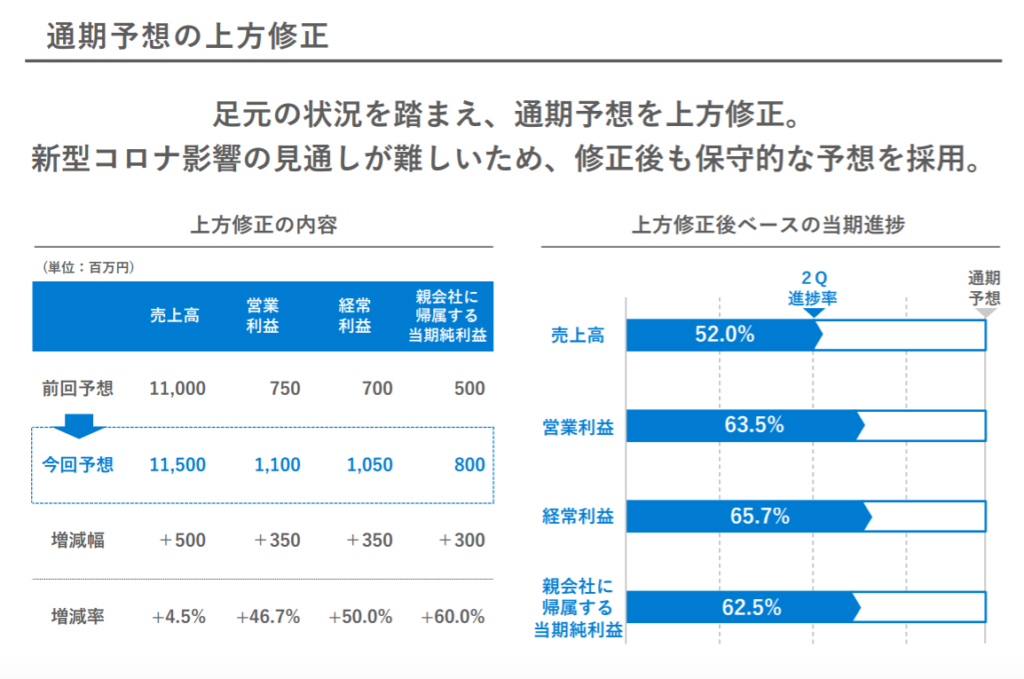

今回の決算発表に合わせ、通期の上方修正も発表されました。

通期業績予想の修正(上方修正)

営業利益は46.7%も増額されています。

上方修正の理由は下記となっております。

当社は現在の主力事業であるゲームサービス事業において、2019 年 12 月期より取り組んでまいりました

タイトル毎の KPI 管理手法・コスト管理手法の見直しや、マネジメント体制の刷新により、既存タイトルを

中心に収益性が大きく改善いたしました。また、新型コロナウイルスの感染拡大に起因すると考えられる売

上高の増加もあり、業績が好調に推移いたしました。新型コロナウイルスの終息時期の見通しが難しいこと

から、先行きには保守的な見方を維持しつつ、これまでの進捗を勘案し、前回発表の業績予想を上方修正い

たします。

(ご注意)

上記に記載した予想数値は、現時点で入手可能な情報に基づき判断した見通しであり、多分に不確定な要

素を含んでおります。実際の業績は、様々な要因により上記予想数値と異なる場合があります。

タイトル毎のKPI管理手法・コスト管理手法の見直しを行ったことにより、利益率が6.7%予想だったところ、11.7%まで改善しております。

こちらは今後も継続できるものと考えると今後も営業利益が改善されることが想定されます。

また、新型コロナウィルスの感染拡大も売上高の増加の理由となっておりますが、まだまだ保守的な数字だということが上記の修正理由よりわかりますので、今後も予想数字を上回ることが考えられるでしょう。

四半期ごとの売上なども見てみましょう。

直近四半期の売上利益

直近四半期の伸び率は今後の業績が伸びていくかを見るうえで重要な指標です。

マイネットの直近四半期の売上利益は以下の通り。

| 売上高 | 営業利益 | 利益率 | |

| 20.4~6(第2四半期) | 3,057百万円(109.7%) | 441百万円(126.9%) | 14.4%(115.2%) |

| 20.1~3(第1四半期) | 2,919百万円(110.4%) | 257百万円(142.3%) | 8.8%(128.2%) |

| 19.10~12(前期 第4四半期) | 2,754百万円 | -125百万円 | -4.5% |

| 19.7~9(前期 第3四半期) | 2,951百万円 | -268百万円 | -9.1% |

| 19.4~6(前期 第2四半期) | 2,947百万円 | -219百万円 | -7.4% |

| 19.1~3(前期 第1四半期) | 2,997百万円 | -162百万円 | -5.4% |

| 18.10~12(前々期 第4四半期) | 3,256百万円 | 204百万円 | 6.3% |

| 18.7~9(前々期 第3四半期) | 3,344百万円 | 242百万円 | 7.2% |

前期は赤字が続いておりましたが、今期は1Q・2Qともに黒字となっており、特に2Qは大きく利益を改善し、14.4%となっています。

これは先ほどの上方修正の理由にも合った通り、「タイトル毎の KPI 管理手法・コスト管理手法の見直しや、マネジメント体制の刷新により、既存タイトルを中心に収益性が大きく改善」が大きく影響しているのでしょう。

当第2四半期累計期間における我が国経済は、新型コロナウイルスの感染拡大により極めて先行き不透明な状況

が続いております。

当社グループが属する国内ゲームアプリの市場規模は、「ファミ通ゲーム白書2019」によると、2017年に1兆

580億円(前年比109.1%)、2018年に1兆1,660億円(前年比110.2%)に達し、2019年は1兆2,500億円、2020年は1

兆3,000億円と成長を続けていくと予想されております。しかし、中国・韓国系企業のタイトルのシェアは年々増

加しており、ゲームメーカーの競争環境は激化しております。そのため、資金調達力などの企業体力に限界のある

小・中規模事業者の淘汰が進んでおり、今後も事業者間の合従連衡が行われていくものと考えております。

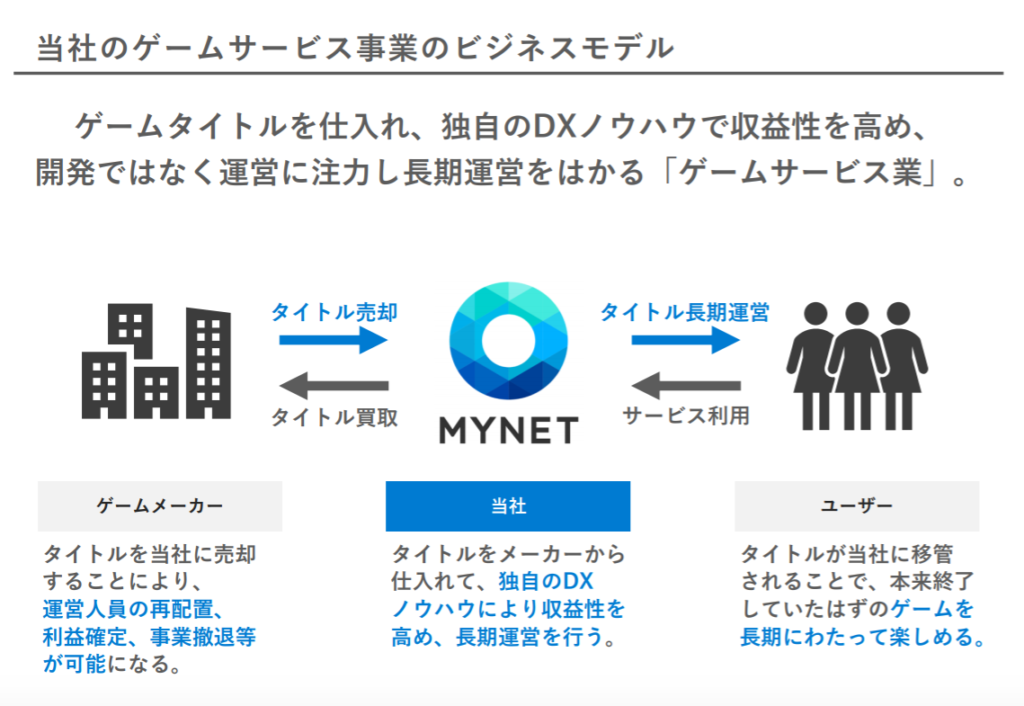

このような環境のもと、当社グループは、スマートフォンゲームの運営に特化したゲームサービス事業を主力事

業としております。既にリリースされているゲームタイトルをゲームメーカーから買取や協業、またはM&Aで仕入

れ、国内最大数のタイトル運営で蓄積したデータ・アセット・ノウハウをシェアリングすることで収益性を高め、

タイトルの長期利益化・長期運営を実現しております。

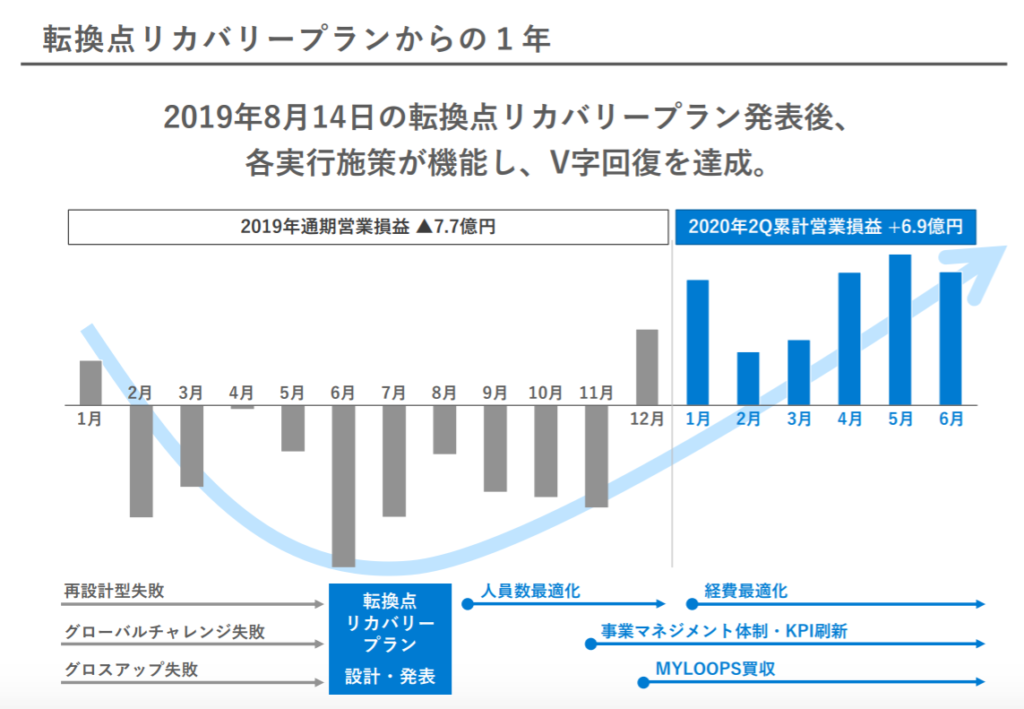

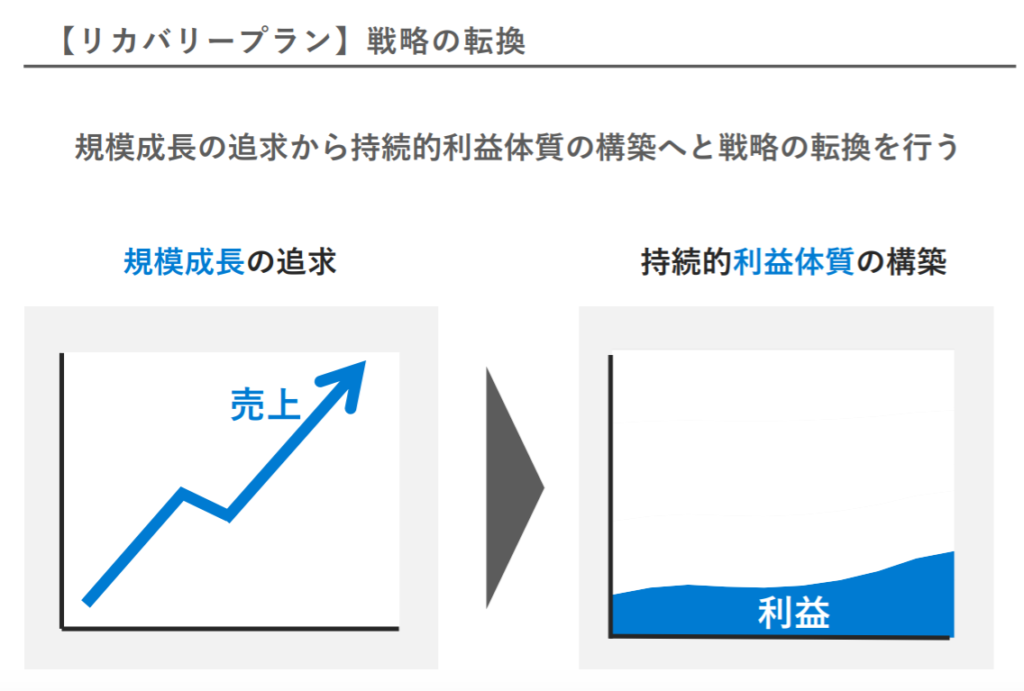

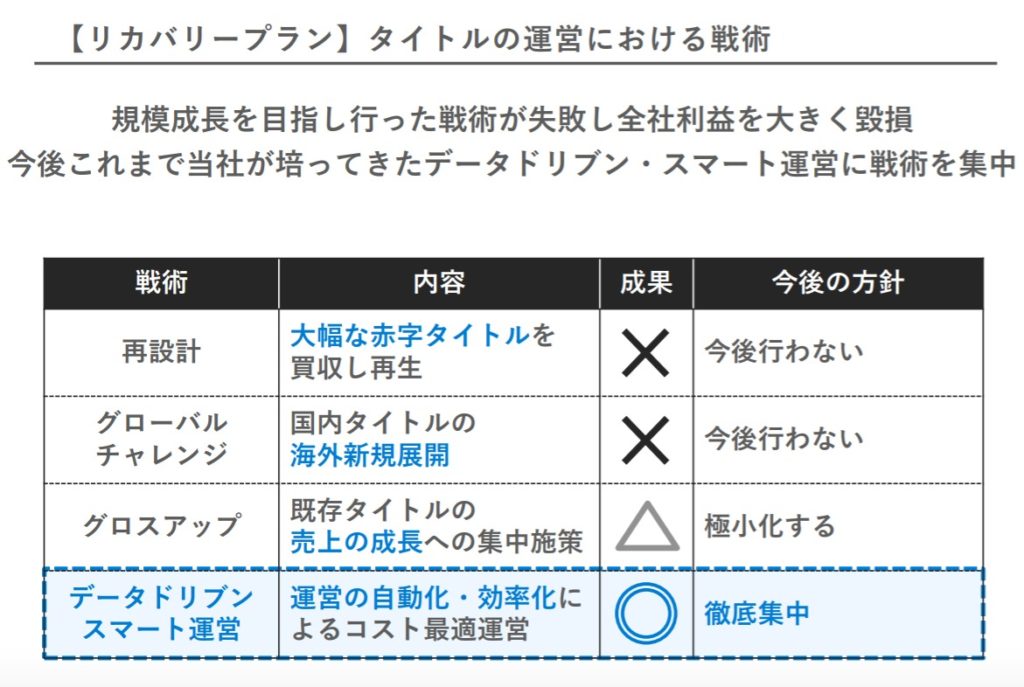

当社グループは、規模成長を追求するべく、2018年から6か月の再設計期間を経て黒字化を目指す「再設計型」

タイトルの獲得を開始し、2019年から仕入ペースを加速させる中で、市場に増加している「再設計型」の買取を積

極的に行ってきました。加えて、新機能開発などで売上伸長を狙う「グロスアップ」や、他メーカーが開発・運営

しているタイトルの海外版を当社が開発・運営する「グローバルチャレンジ」を積極的に推し進めてまいりまし

た。しかし、これらの施策が、計画と乖離する結果となり、業績が悪化いたしました。

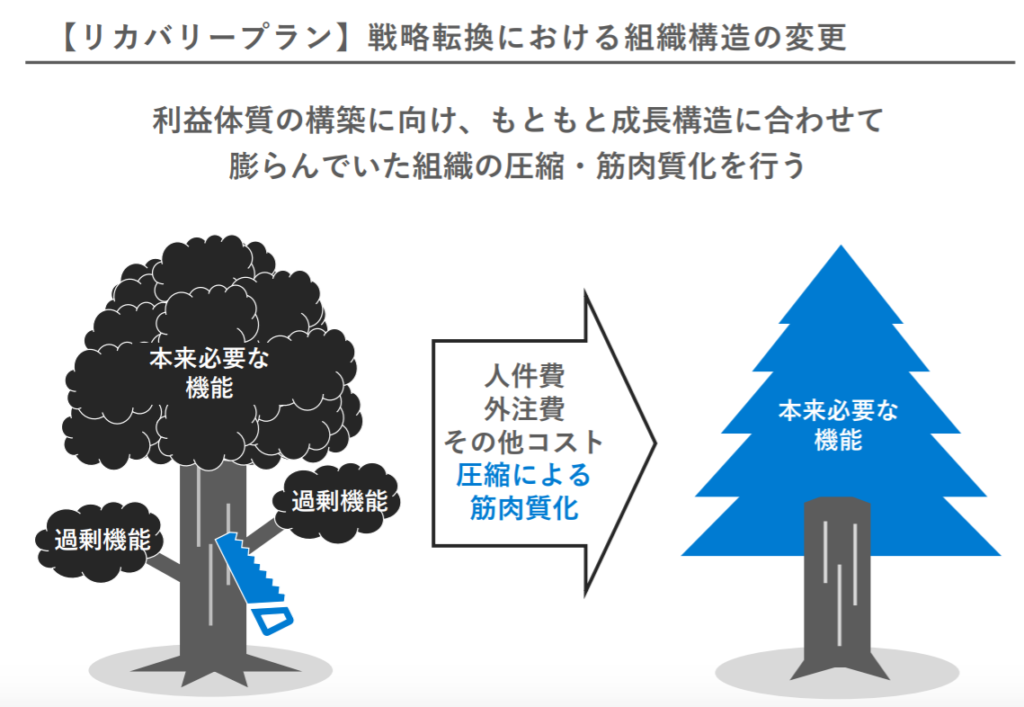

業績の悪化をうけて、2019年12月期第2四半期決算発表と同時に「転換点リカバリープラン」を発表いたしまし

た。規模成長の追求から持続的利益体質を目指す戦略に転換し、「再設計型」・「グロスアップ」・「グローバル

チャレンジ」の取り組みは凍結いたしました。加えて、人員の最適化・全社費用の徹底削減などの構造改革を行っ

た上で、データドリブンスマート運営の徹底を行いました。

こういった取り組みにより、持続的利益体質への体制構築は完了し、2020年12月期第1四半期において、営業利

益の黒字転換に成功し、当第2四半期においても前四半期比増収増益を達成いたしました。前四半期比増収増益の

要因として、新型コロナウイルス感染拡大に伴う巣ごもり消費による売上高の増加、タイトル毎のKPI管理・コス

ト管理手法を刷新したことによる既存タイトルの収益性の向上、経費最適化の取り組みによる更なる費用削減が挙

げられます。

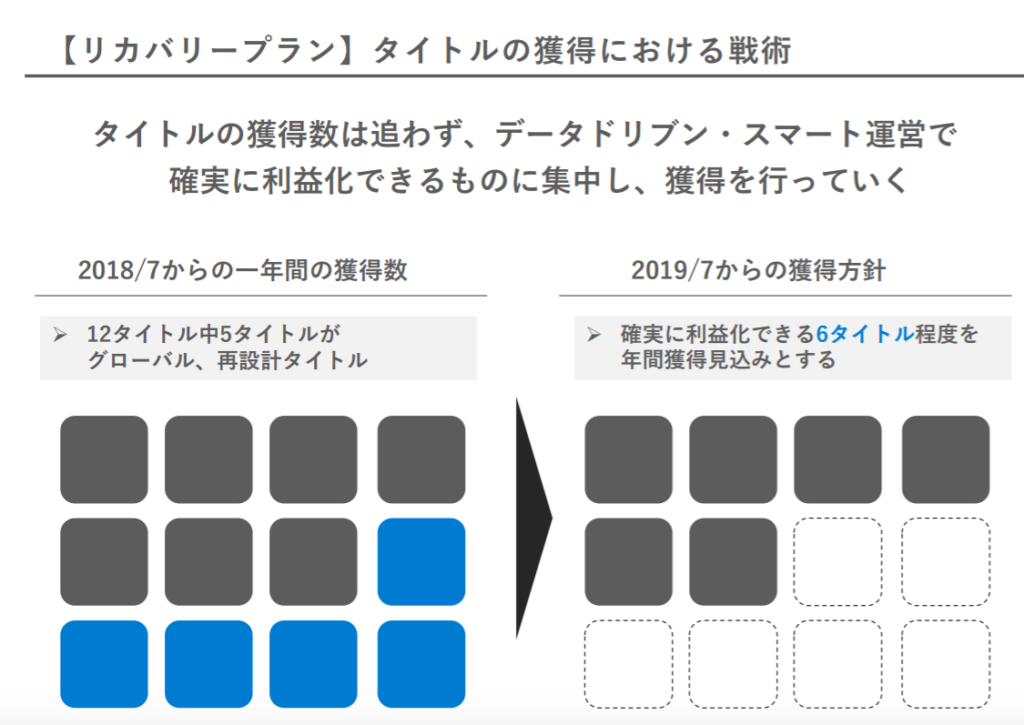

また、当第2四半期において、1タイトルの仕入と1タイトルのエンディングを行い、2020年6月末時点での運

営タイトル数は36となっております。

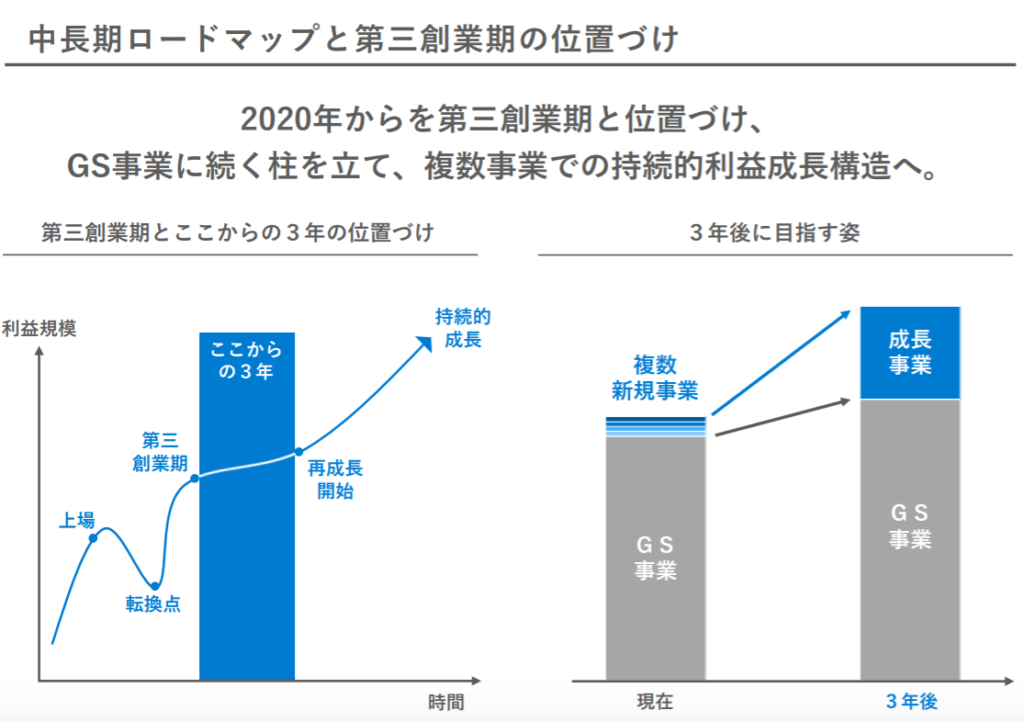

当社グループは、2020年からを第三創業期と位置づけ、AI/5G時代の進展に合わせた新規事業を今後創出してま

いります。

以上の結果、当第2四半期連結累計期間の売上高は5,976,453千円(前年同期比0.5%増)、営業利益は698,252

千円(前年同期は営業損失381,536千円)、経常利益は689,819千円(前年同期は経常損失411,734千円)、親会社

株主に帰属する四半期純利益は499,610千円(前年同期は親会社株主に帰属する四半期純損失908,199千円)となっ

ております。

マイネットは第三創業期として、大きく飛躍が見込まれる内容だと言えるでしょう。

今後の決算発表でもさらなる進化が期待できるのではないでしょうか。

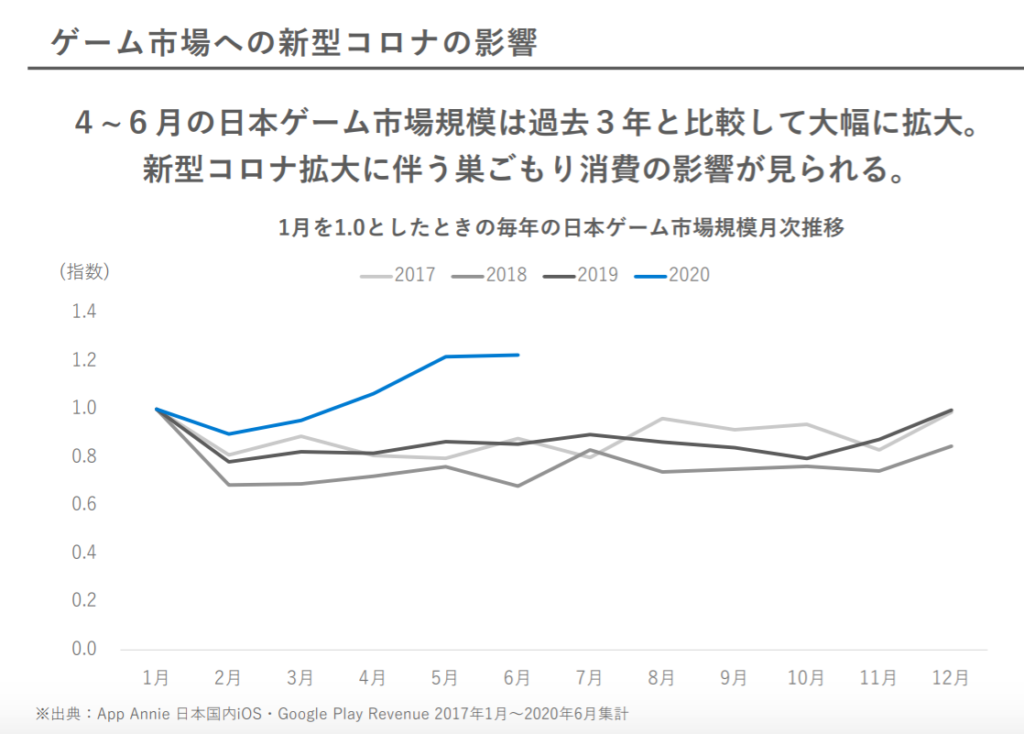

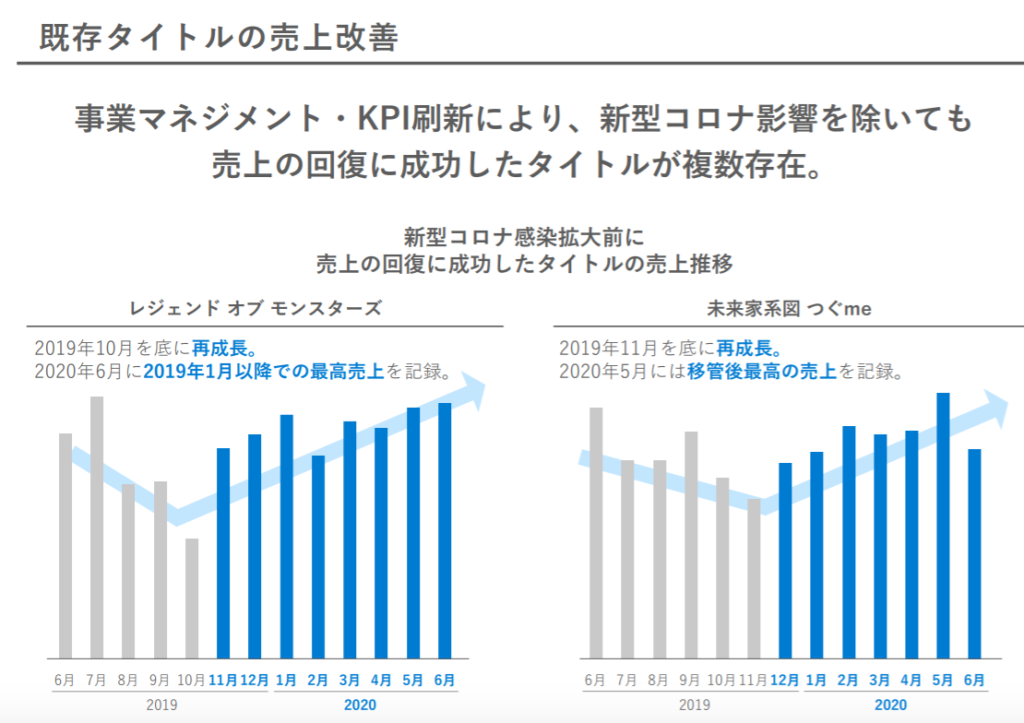

新型コロナウィルスによる影響

マイネットの決算説明資料には新型コロナウィルスによる影響についても記載されていました。

新型コロナウィルスの感染拡大による巣ごもり需要もあり、2020年はゲーム市場規模が大幅に拡大。

ただ、コロナウィルスの影響を除いたとしても売り上げの回復に成功したタイトルがあり、今後のコロナウィルス感染状況により大きく売り上げが下振れするリスクは少ないと考えられるでしょう。

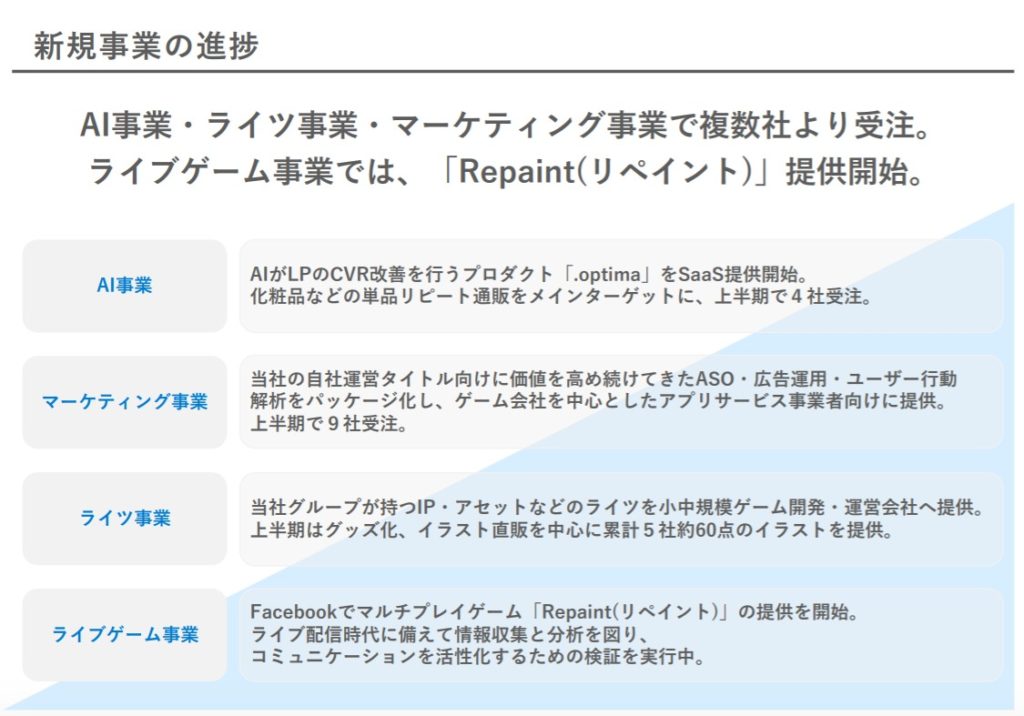

マイネットの第三創業期の取り組み

「経営成績に関する説明」に記載されていたマイネットの第三創業期の取り組みについて、決算説明資料に詳しく書かれていましたのでそちらも見てみましょう。

マイネットの株価推移

マイネット(3928)の2020年11月2日時点での日足チャートは以下の通り。

前回の超絶決算を受けて一時は上昇するも、その後株価は停滞して1,100円台前半となっています。

【11月2日時点の指標】

- PER:11.08

- PSR:0.82

- PEGレシオ:0.28(PER11.08÷利益成長率39.7)

※PSR(株価売上高倍率) ※PEGレシオ(PERを、一株当たりの利益成長率で割った指標)

PER・PSR・PEGレシオのどれをとっても株価水準はかなり割安だと言えるのではないでしょうか。

マイネットの決算予想まとめ

11月12日のマイネットの決算発表を前に、過去の決算発表を調べてみました。

PERやPSR、PEGレシオのどれを見ても株価は割安だといえる水準にあります。

前回(8月12日)の決算は超絶といえるほどの好決算であったにもかかわらず、株価は調整が続いています。

下落の理由も主だったものが無く、需給要因によるものが多いため、どこかで見直し買いが入る可能性が十分にあります。

決算が11月12日に控えており、急いで買う必要はないかもしれませんが、決算発表では再び業績が見直されて大きく上昇する場面があるのではないかと思います。

- 投資判断:◎ 強気

※投資はご自身の判断にて行っていただきますようお願いします。

決算発表での決算短信には今後の株価上昇のヒントが詰まっています。

ファンダメンタルで投資する際には決算短信の読み方を詳しく知っているかどうかは非常に重要となってきます。

私自身、ファイナンシャルアカデミーで株式投資の基礎を学びました。

まだ決算短信の読み方や株式投資の基礎がわからないという方は、株式投資が基礎からしっかり学べるファイナンシャルアカデミーの投資スクールがおすすめです。

⇒決算短信の読み方や株式投資の基礎がしっかり学べるファイナンシャルアカデミーの詳細はこちら

対象銘柄を最大7%OFFで買う方法

株を買うとき、できることなら割引価格で購入したいもの。

そんな時におすすめなのがLINE証券のタイムセールです。

毎月指定された銘柄にはなりますが、最大7%OFFの割引価格で株を買うことができます。

⇒最大7%OFFのタイムセールで購入できるLINE証券はこちら

参加者全員が3%や5%、7%の割引価格で必ず買うことができます。

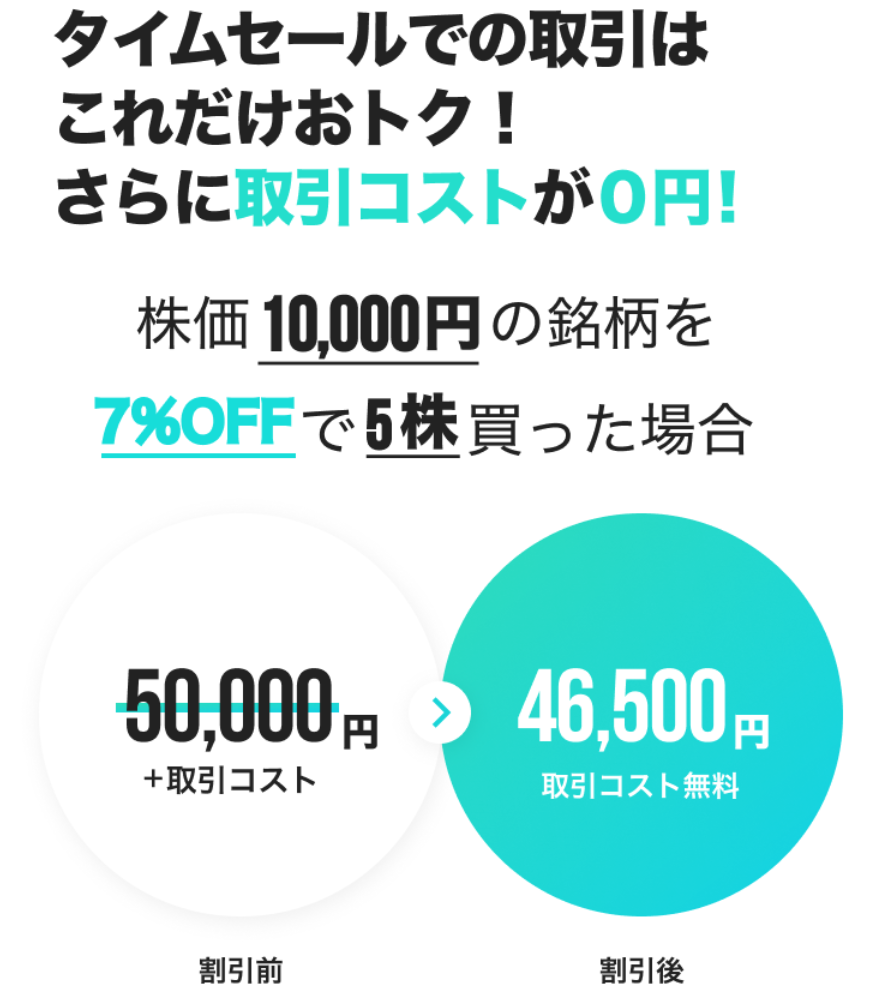

対象の銘柄は毎月最低5銘柄があり、銘柄ごとのタイムセール上限数に達するまでは買うことができます。

取引手数料も無料なので、無駄なコストもなく割安価格で対象銘柄を買えるのでオトク!!

利益を上げやすいサービスとなっています。

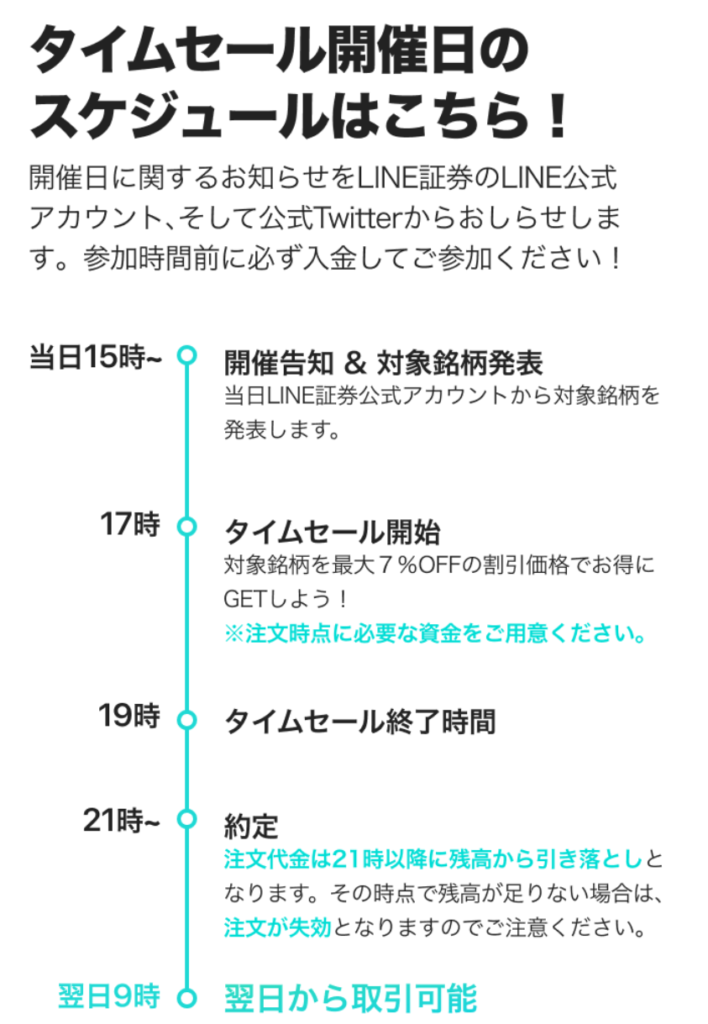

長期で銘柄を保有する人はもちろん、タイムセールで購入して翌日すぐに売ることもできます。

タイムセールはその日の取引終了後、17時から始まりますが、翌日すぐに売ることもできます。

ほかの証券会社には無いサービスで、LINE証券にも口座開設しておき、タイムセールだけ投資するというのも良いでしょう。

⇒最大7%OFFのタイムセールで購入できるLINE証券はこちら

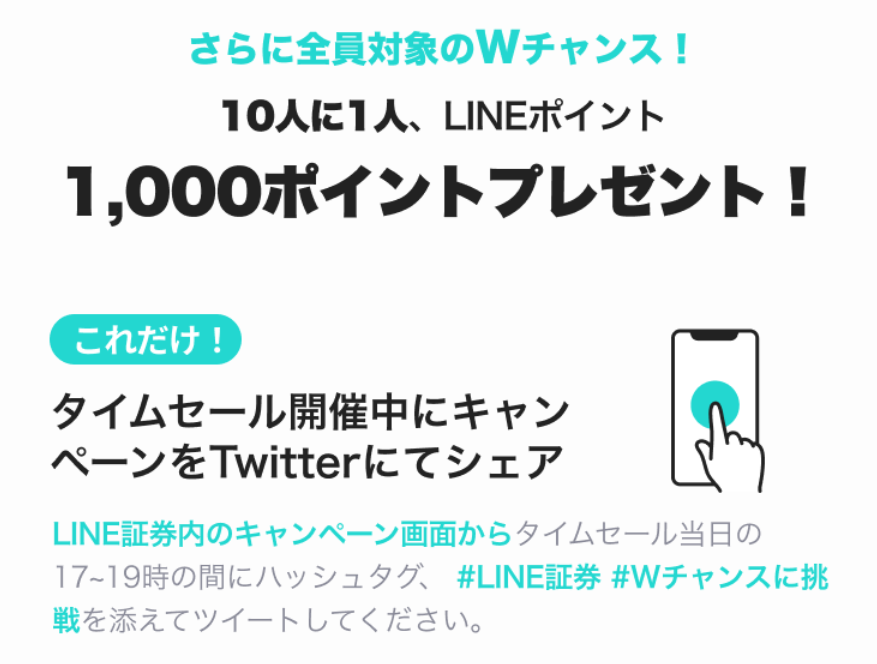

また、LINE証券では現在キャンペーンも行われています。

Twitterで#LINE証券 #Wチャンスに挑戦を添えてツイートするだけで10人に1人がLINEポイント1,000ポイントが付与されます。

また、このお得な取引だけでなく、今なら口座開設で1,000円プレゼントと最高3株分の購入代金がもらえるチャンスもあります。

この機会に口座開設をし、お得なタイムセールでの取引も始めてみてはいかがでしょうか。

⇒最大7%OFFのタイムセールで購入できるLINE証券はこちら