2020年5月9日の日経新聞の記事で、IT各社「脱ハンコ」促す」という記事が出ていました。

新型コロナウィルスの影響でテレワークへの移行が進んでいますが、ハンコの利用のために出社を余儀なくされている方が多く、ハンコの利用について見直そうという動きが広まりつつあります。

NEC系が米電子署名大手サービスの提供を始めるなど、ハンコを廃止する企業も増えてきています。

脱ハンコの流れが進む中、ハンコヤドットコムを運営するAmidAホールディングス(7671)は5月7日、第3四半期の発表で経常利益55%の増益を発表しました。

この数字は通期を超過する数字で大幅な増益だと言えるでしょう。

脱ハンコが進む中、ハンコヤドットコムの株はどう影響していくのでしょうか。

ハンコの需要は?脱ハンコが進むのか、ハンコヤドットコムへの影響は?

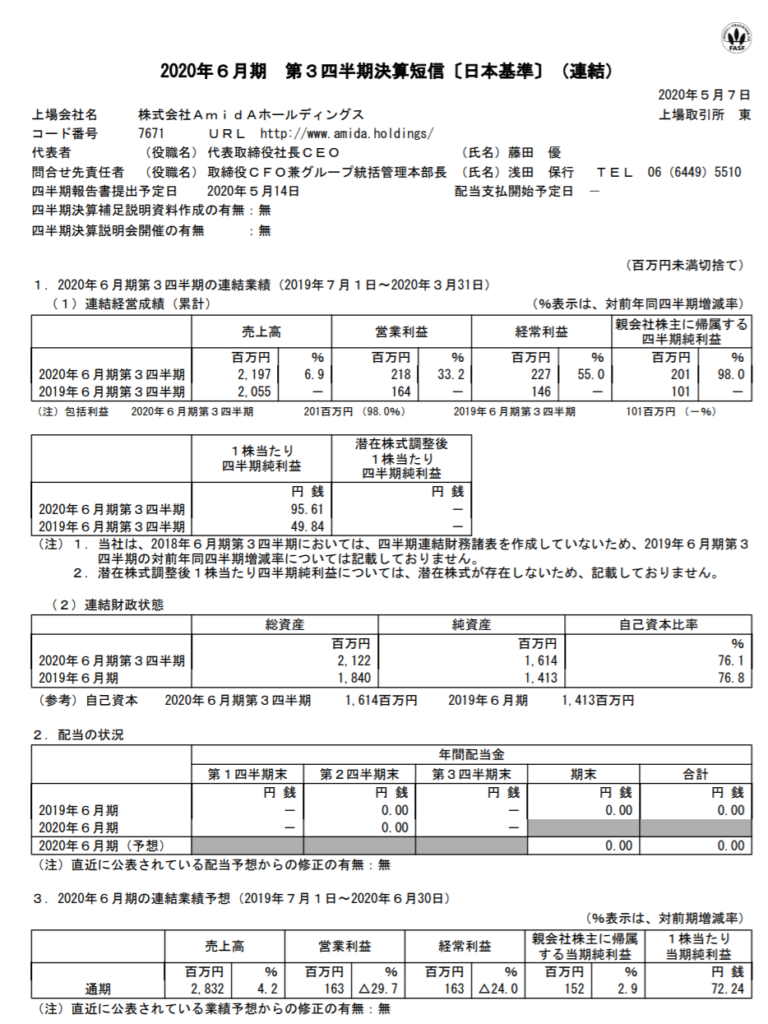

AmidAホールディングス(7671)は2020年5月7日、第3四半期の決算発表を行いました。

売上・利益ともに前3Qの決算を上回り、高い進捗率で通過しました。

営業利益・経常利益は通期の1億6300万円を大きく上回る2億円以上の数字を出しています。

今後のハンコ需要が落ち込まなければ株価は大きく上げそうな内容。

数字以外の内容についても見てみましょう。

AmidAホールディングスの経営成績に関する説明

EC通販市場における印章市場は拡大が見込まれるものの、印章業界全体ではやや減少の傾向にあり、顧客獲得のための企業間競争が更に激しくなる状況の中、購入経路(パソコンからスマートフォンの比率逆転)の変化によって、今後も顧客獲得のための集客(サーチワード広告等)コストは増加する傾向にあり、企業収益への影響は強まると考えております。

このような環境の下で、当社グループにおきましては、インターネットビジネスの可能性を追求し、一人でも多くの方にその利便性・楽しさ・文化的な豊かさを伝え、グローバルな経営に取り組むという経営方針の下、既存のデジタルマーケティング事業による集客と、販売、製造、出荷まで行うEC通販事業をグループ全体で一気通貫型の事業体系として取り組んでまいりました。また、ブランディング強化のためのプロモーションとして、はんこサミットの開催、ネットTV動画、WEB動画広告やラジオCMの配信などの広告宣伝活動を積極的に実施いたしました。

当第3四半期連結累計期間においては、情報取得を目的とする顧客への情報系サイト(「印鑑うんちく事典」等)への訪問客数(流入数)の増加及び、キーワード検索順位の安定化によって、グループサイト全体の流入数は13,273,651件(前年同期比51.9%増)となり増加傾向で推移いたしました。流入数のうち実際に購入に至った割合(CVR)は前年同期と比較して1.1ポイント減少し2.4%となりましたが、購入を目的とする顧客への販売系サイト(「ハンコヤドットコムサイト」等)の自然検索順位が上位で安定しており、受注件数は前年同期と比較して12,104件(前年同期比4.0%増)増加いたしました。

その結果、EC通販事業におきましては、客数は312,419人(前年同期比4.5%増)、客単価は7,035円(前年同期比2.3%増)となりました。

主な商材区分別の状況は、彫刻(主に印鑑及び印鑑ケース等の取り扱い)では、売上高は1,371,572千円(前年同期比5.5%増)となり、スタンプ(主に浸透印及びゴム印等の取り扱い)では、売上高は544,779千円(前年同期比7.9%増)となり、印刷(主に名刺、カレンダー等の取り扱い)では、売上高は188,854千円(前年同期比2.2%増)となりました。

以上の結果、当第3四半期連結累計期間の売上高は2,197,749千円(前年同期比6.9%増)となりました。営業利益は218,871千円(前年同期比33.2%増)、経常利益は227,770千円(前年同期比55.0%増)、親会社株主に帰属する四半期純利益は201,164千円(前年同期比98.0%増)となりました。

EC通販での印章市場自体は増加傾向にあるものの、やはり印章市場全体は減少傾向にあるようです。

ハンコヤドットコムでは、ハンコサミットや動画広告などのプロモーションを積極的に行うこと、またサイトのSEOを強化することにより流入を増やしたようです。

印章市場内でのシェアを上げることにより売り上げを上げたようです。

新型コロナウィルスの影響については不透明として詳しく記載されておりませんでしたが、サイト自体は強化されており印章市場の中でのシェア率は上がっていくのではないでしょうか。

決算発表を受けたAmidAホールディングスの株価推移

2020年5月7日の決算発表を受けたAmidAホールディングス(7671)の株価は+150円 ストップ高の1,070円を付けました。

脱ハンコ文化・脱ハンコ社会の流れはあるものの決算を好感した結果だと言えるでしょう。

コロナショック以降低迷していた株価ですが、2020年2月の大幅上昇する前に株価を超える位置まで戻しています。

AmidAホールディングスは時価総額が23.2億円とかなり小型な株。

上場したのも2018年なのでまだまだ上昇する余地のある企業だと言えるでしょう。

株主構成も、社長である藤田優氏が47.6%を占めており、テンバガーの株の条件を満たした会社(会社四季報の達人が教える10倍株・100倍株の探し方)でもあるので、大きく株価が上昇する可能性を秘めていると言えるでしょう。

AmidAホールディングスについて

AmidAホールディングスの概要

- 時価総額:23.2億円

- 設立:2000年

- 上場:2018年12月

- 売上高:27.2億円(19年6月) / 28.3億円(20年6月)

- 経常利益:2.1億円(19年6月) / 1.6億円(20年6月)

利益は第3四半期決算で既に通期を超えており、上方修正も期待されます。

また、株主構成も藤田社長が47.6%を持っており、藤田英人専務も10.9%を持っています。

現在はハンコヤドットコムが売り上げの多くを占めていますが、オーナー企業であることからも事業の幅を広げてくる可能性も考えられます。

株価も1,000円台と比較的少額なので、大きく伸びる可能性も踏まえて多少買っておいても良いかもしれません。